相続専門司法書士が解説!「相続放棄」の基本

「相続放棄」とは、どのような手続きなのでしょうか。簡単に言えば、亡くなった方に借金などがあった場合に、文字通り「相続」を「放棄」することなのですが、その意味を正確に理解できている人はあまり多くありません。相続放棄を検討している方はしっかり理解しておきましょう。相続放棄の基本や手続きについて、経験豊富な専門家が分かりやすく解説いたします。

人が亡くなると必ず「相続」が発生する

人が亡くなった場合(亡くなった方を「被相続人」といいます。)、必ず「相続」が発生することになります。相続とは、被相続人が所有していた一切の財産と負債が相続人(相続人については、「相続放棄前に必ず確認!相続人には誰がなるの?」をご覧ください。)に引き継がれることをいいます。ただし、被相続人の一身に専属した権利(被相続人しか権利をもたないとされているもの)は、相続の対象ではありません。例えば、年金受給権、生活保護受給権、扶養請求権、国家資格などがこれに当たります。

ここで注意すべきなのは、原則として、相続により引き継がれるのは、お金や不動産などのプラスの財産(積極財産)だけではなく、サラ金(消費者金融)やカードローンなどの借金や税金の滞納分などのマイナスの財産(消極財産)も相続により相続人が引き継ぐことになる(=負債相続)ということです。プラスの財産だけを相続して、マイナスの財産は相続しません、ということは日本の法律では認められていないのです。

それでは、借金などのマイナスの財産を相続しないためにはどのようにしたら良いのでしょうか。負債相続から逃れる方法を確認してみましょう。

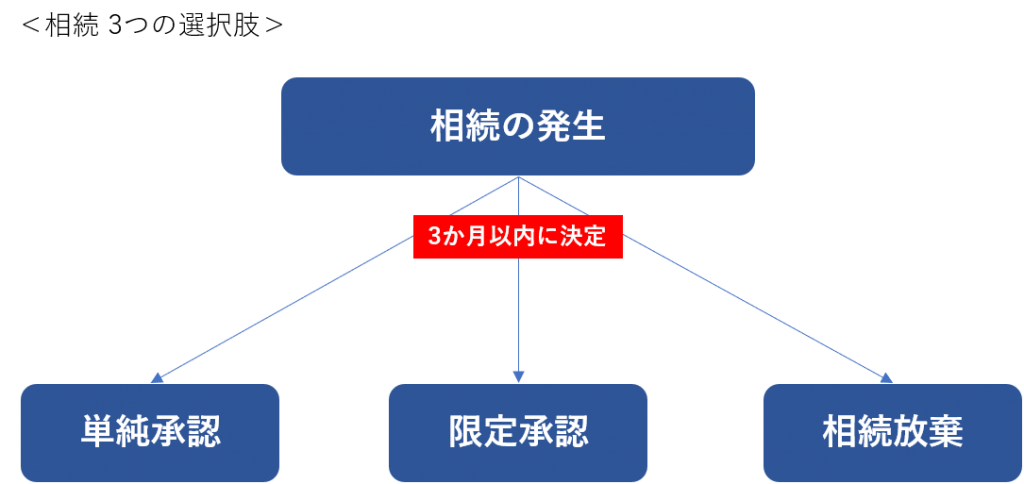

相続の選択肢は「3つ」(単純承認・限定承認・相続放棄)ある

相続が発生した場合、相続人はどのような形で相続をするのかを選ぶことができます。その選択肢としては、単純承認・限定承認・相続放棄の3つがあります。

(1)単純承認とは

単純承認とは、被相続人が残したプラスの財産やマイナスの財産の全てを相続人が引き継ぐことをいいます。通常の相続では、単純承認が選択されているケースが多いです。単純承認を行うためには、相続放棄や限定承認と異なり特に家庭裁判所などへの手続きを行う必要はありません。

しかし、法定単純承認(民法921条)に該当した場合には自動的に単純承認を行ったものとみなされてしまいますので注意が必要です。具体的には、①相続財産の処分、②熟慮期間の経過(3か月)、③限定承認・相続放棄後の背信的行為、の3つの事由のいずれかに該当した場合をいいます。

(2)相続放棄とは

相続放棄とは、被相続人のプラスの財産やマイナスの財産の全てを引き継がないことをいいます。相続放棄を行った場合には、負債を引き継ぐ必要がなくなるだけでなく、お金や不動産などのプラスの財産も一切相続することができなくなります。これは相続放棄を行うことにより、「初めから相続人ではなかったこと」(民法915条)になるからです。

相続放棄を行うためには、被相続人の最後の住所地を管轄する家庭裁判所に対して申述を行わなくてはなりません。

司法統計によれば、相続放棄の件数は、年々増加傾向にあります(平成25年:17万2936件/平成26年:18万2082件/平成27年:18万9296件/平成28年:19万7656件/平成29年/20万5909件/平成30年:21万5320件)。平成30年の相続税納税者数が25万8498人ですので、それに匹敵する数字です。親の借金などの「負債相続」で困っている方がいかに多いかが分かります。今後も相続放棄はさらに増加していくと言われています。

(3)限定承認とは

限定承認とは、被相続人が残したプラスの財産の範囲内でマイナスの財産を相続人が引き継ぐことをいいます。仮にプラスの財産から借金などの負債を支払い、残ったプラスの財産は相続人が引き継ぐことができます。逆に、プラスの財産で負債を支払うことができなかったときは、それ以上相続人は支払いをする必要はありません。限定承認は手続きがとても煩雑であるため利用件数があまり多くありませんが、プラスの財産が多いのかマイナス財産が多いのかが分からないようなケースなどで有効といわれています。

相続放棄と同様、限定承認を行うためには、被相続人の最後の住所地を管轄する家庭裁判所に対して申述を行わなくてはなりません。

相続の選択肢は「3ヶ月以内」に決定しなくてはならない

相続が発生し、単純承認、相続放棄、限定承認のうち、どの選択を行うのかは、「自己のために相続の開始があったことを知った時」から「3ヶ月以内」(これを「熟慮期間」といいます。)にしなくてはなりません。「自己のために相続の開始があったことを知った時」とは、一般的に①相続開始の事実を知り(=被相続人が亡くなったことを知り)、かつ、②そのために自分が相続人となったことを知った時、とされています。

なお、家庭裁判所に申述することにより、熟慮期間の延長が認められる場合があります。

相続放棄の注意点

相続放棄を検討している場合は、次のことに注意しましょう。

(1)相続放棄は「生前」に行うことができない

相続放棄は、被相続人の生前に行うことはできません。生前に相続放棄をする旨を書面にしていた場合や相続人の間で放棄する旨の合意があったとしても、法律上は効力が全くありません。実際に相続が発生した後に、家庭裁判所に申述を行うことによってはじめて「相続放棄」の効力が発生することになります。

(2)相続放棄は「家庭裁判所」に対して行う必要がある

上で述べたように、相続放棄は被相続人の最後の住所地を管轄する「家庭裁判所」に対して行う必要があります。注意しなければならないのが、遺産分割協議(単純承認した後に、相続人の間で行う遺産分けについての話し合い)において、「財産は何も相続しない」ことになった場合です。これは法律上の相続放棄ではありません。単に財産をもらわなかっただけの話であり、負債などのマイナスの財産は通常どおり相続することになります。なぜなら、マイナスの財産は法定相続分どおりに相続するのが原則であり、マイナスの財産を遺産分割の対象とした場合には、債権者の承諾がないと効力が発生しないからです。

(3)相続放棄には「期限」がある

上で述べたように、相続放棄の手続きには、「自己のために相続の開始があったことを知った時」から「3ヶ月以内」という期限があります。相続が発生すると、財産のこと以外にも葬儀、納骨、四十九日法要日などすべきことが多くありますので、3ヶ月という期限はあっという間にやってきてしまいます。期限には十分に注意しましょう。

まとめ

「相続」は、人生でそう何度も経験するものではありません。ましてや、「相続放棄」となるとほとんどの方が初めて行うことになるでしょう。

今回確認したように、相続放棄で最も注意しなければならないのは、「期限」です。期限内に確実・スピーディーに相続放棄を行う必要があります。負債相続から身を守るために、司法書士や弁護士などの専門家に依頼して手続きを進めていくのが無難といえるでしょう。専門家となると中々敷居が高く感じられる方もいらっしゃると思いますが、相続放棄を検討されている方はまずは一度専門家に相談してみましょう。

司法書士法人ミラシア・行政書士事務所ミラシア 代表

株式会社ミラシアコンサルティング 代表取締役

生前対策実務家倶楽部ミラシア 代表

千葉商科大学 特別講師

一般社団法人OSDよりそいネットワーク 理事

日本弔い委任協会 理事

相続、遺言、後見、家族信託などが専門。終活・相続関連の相談実績は累計1,000件を超える。

豊富な経験・事例を基に、“オーダーメイド”の終活・相続対策サービスを展開している。

【保有資格】

司法書士・行政書士・宅地建物取引士・AFP

【メディア実績】

フジテレビ「とくダネ!」、産経新聞、東京新聞、毎日新聞、夕刊フジ、ハルメク、週刊朝日、サンデー毎日、他多数