要注意!相続放棄をしたのに固定資産税を支払う必要がある場合とは?

「急に固定資産税の請求書が自宅に届いた。ずっと絶縁状態だった兄が亡くなったらしく、固定資産税を滞納していらたらしい・・・私が支払わなくてならないのでしょうか?」 相続放棄の相談でよくあるケースです。

被相続人が固定資産税を滞納していた場合、借金などの負債と同じように相続人に固定資産税の支払い義務が引き継がれてしまうのが原則(相続人については、「相続放棄前に必ず確認!相続人には誰がなるの?」をご覧ください。)です。

相続放棄をすれば支払い義務から解放され一件落着となりますが、固定資産税の場合は必ずしもそうはならないケースがありますので注意が必要です。相続放棄したにもかかわらず、固定資産税を支払わなくてはならない場合があります。

それはどのような場合なのでしょうか?

目次

1. 相続放棄をすれば原則として固定資産税を支払う必要はない

相続放棄は、被相続人が亡くなり「自己のために相続の開始があったことを知った時」から3か月以内にしなければならないと法律で決まっています。そして、「自己のために相続の開始があったことを知った時」とは、判例により①相続開始の事実を知り(=被相続人が亡くなったことを知り)、かつ、②そのために自分が相続人となったことを知った時、とされています。この3ヶ月の期間を「熟慮期間」と呼ばれており、相続放棄をするか否かを決定する非常に重要な期間となります。

被相続人と相続人が疎遠だった場合には、上記のような「固定資産税の請求書が届いた」ことによって、被相続人の死亡の事実と自分が相続人であることを知るでしょうから、請求書が届いた日から「3ヶ月以内」が相続放棄の熟慮期間となります。

そして、熟慮期間内に相続放棄を行うことにより、相続人は「初めから相続人ではなかったこと」(民法939条)になりますので、借金や滞納税金などの被相続人の負債から解放されることになります。

ですので、原則として固定資産税についても相続放棄をすれば支払う必要がない、ということになります。

ところが、固定資産税という税金の特殊性によって、相続放棄をしても固定資産税を支払わなくてはならない場合があるのです。

※相続放棄の手続きついては、「相続専門司法書士が徹底解説!相続放棄の手続きと流れ」をご覧ください。

2. 固定資産税とは

そもそも固定資産税とはどのような税金をいうのでしょうか。固定資産税とは、固定資産を所有している人にかかる税金をいいます。固定資産とは、土地、建物、償却資産(事業用資産など)を総称したものです。ご自宅などの不動産を所有されている方であれば毎年支払いを行っていることと思います。

固定資産税の税額は下記のように計算されます。

・土地

課税標準額 × 税率1.4%

・家屋

課税台帳に登録されている価格 × 税率1.4%

・償却資産

課税標準額 × 税率1.4%

また、固定資産税の支払いは、第1期~第4期の年4回の納期限が定められているケースが一般的です。納期限は市区町村によって異なります。例えば、東京23区の場合は下記のようになっています(令和2年度の場合)。

第1期 令和2年6月1日から6月30日まで (納期限 6月30日)

第2期 令和2年9月1日から9月30日まで (納期限 9月30日)

第3期 令和2年12月1日から12月28日まで (納期限 12月28日)

第4期 令和3年2月1日から3月1日まで (納期限 3月1日)

3. 固定資産税の納税義務者は誰になるのか

それでは、固定資産税を法律上納めなければならない人(納税義務者)は誰になるのでしょうか。固定資産税は賦課期日(1月1日)時点の「所有者」が納税義務者とされています。問題は、この「所有者」の定義です。地方税法という法律の343条に次のように定められています。

<地方税法343条>

1 固定資産税は、固定資産の所有者・・・に課する。

2 前項の所有者とは、土地又は家屋については、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者・・・として登記又は登録されている者をいう。この場合において、所有者として登記又は登録されている個人が賦課期日前に死亡しているとき・・・は、同日において当該土地又は家屋を現に所有している者をいうものとする。

第1項には、固定資産税は「所有者」が支払うものとしています。第2項では、所有者とは・・・課税台帳に登録されている者をいい、その所有者が賦課期日(1月1日)に亡くなっている場合には、現に所有している者(=相続人)をいうものとしています。

つまり、真の所有者でなくても課税台帳に登録されていれば固定資産税の納税義務者となってしまうということを意味しています。平成26年9月25日の最高裁判決でも同様の内容が判示されています。このように、固定資産課税台帳に登録された者に課税する原則を台帳課税主義といいます。台帳課税主義は、課税する市区町村が固定資産の真の所有者を調査するのは困難であることを理由に採用されていると言われています。

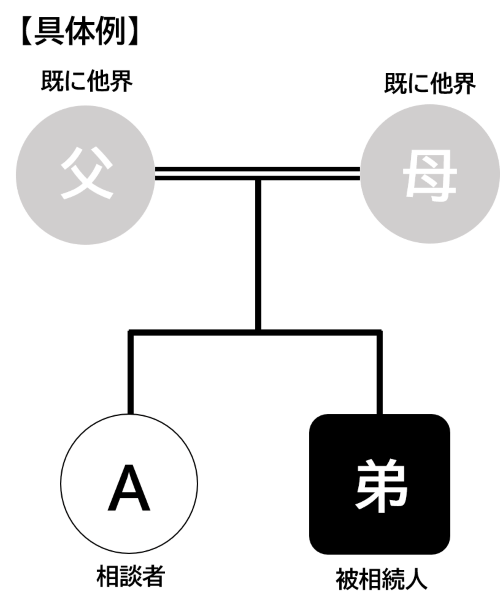

この台帳課税主義によって、相続放棄をしたにも関わらず固定資産税を支払わなくてはならない、という事態が発生する可能性があります。少々ややこしい話なので、具体例を使って確認してみましょう。

4. 相続放棄をしたのに固定資産税を支払う必要がある場合とは

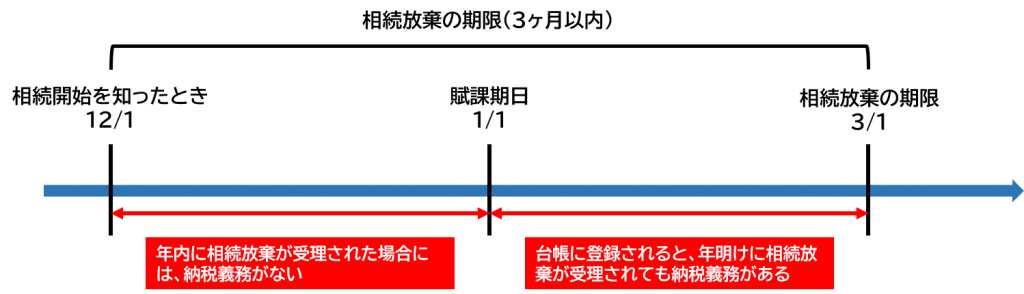

この場合、Aさんが12月1日から「3ヶ月以内」に家庭裁判所に対して、相続放棄の申述を行えば、固定資産税の納税義務から免れることができるのが原則です。なぜなら、相続放棄により「初めから相続人ではなかったこと」(民法939条)になるからです。

ところが、固定資産税の納税義務者は、上記で確認したように「1月1日時点で課税台帳に登録されている者」となるので、相続放棄が受理されるのが年明けになってしまうとAさんが固定資産税の納税義務者となってしまう可能性があります。

つまり、年内にAさんの相続放棄が受理されればAさんは納税義務者となりませんが、年内に相続放棄が間に合わずAさんが1月1日時点で課税台帳に登録されてしまった場合には、その後に相続放棄をしたとしてもAさんが固定資産税の納税義務者ということになってしまうのです。

少しのタイミングの違いよって、結論が大きく異なってしまうのは不公平なようにも思えますが、平成26年9月25日の最高裁判決でも台帳課税主義は有効とされていますのでやむを得ません。この判決では、「真の所有者がこれと異なる場合における両者の間の関係は私法上の求償等に委ねられているもの」と判示していますので、Aさんが固定資産税を支払った場合には、「真の所有者」(他に相続人がいれば相続人、相続人がいなければ相続財産管理人)に対して、後日請求することは可能です。しかし、このようなケースで相続放棄をする場合には、相続人全員が相続放棄を行い、相続財産管理人を選任せざるを得ない(相続財産管理人の選任には多額のコストがかかる可能性がある)でしょうから、後で回収するのは現実的ではないでしょう。

5. まとめ

相続放棄をすれば、原則として固定資産税を支払う必要はありません。ところが、相続放棄のタイミングによっては、相続放棄をしたにも関わらず固定資産税を支払う義務を負う可能性があるのです。残念ながらこの問題については確実な対応策がないようですが、事前にリスクを把握しておくことはとても重要です。

固定資産税の滞納を理由とする相続放棄であって、「年をまたぐ可能性がある」場合には、十分に注意をしましょう。

司法書士法人ミラシア・行政書士事務所ミラシア 代表

株式会社ミラシアコンサルティング 代表取締役

生前対策実務家倶楽部ミラシア 代表

千葉商科大学 特別講師

一般社団法人OSDよりそいネットワーク 理事

日本弔い委任協会 理事

相続、遺言、後見、家族信託などが専門。終活・相続関連の相談実績は累計1,000件を超える。

豊富な経験・事例を基に、“オーダーメイド”の終活・相続対策サービスを展開している。

【保有資格】

司法書士・行政書士・宅地建物取引士・AFP

【メディア実績】

フジテレビ「とくダネ!」、産経新聞、東京新聞、毎日新聞、夕刊フジ、ハルメク、週刊朝日、サンデー毎日、他多数

関連記事

関連記事はまだありません。